A hitelbírálat során több tényezőt is vizsgálnak a döntéshozók, amelyek akár negatívan is befolyásolhatják a döntést. Ezeket a tényezőket minden típusú hitelnél megvizsgálják adós és adóstársnál is.

- A jövedelem nem érkezik meg a bankszámlára a munkáltatótól

A bankszámla kivonatot részletesen átnézik a hitelbírálók. Ennek legfontosabb rész, hogy minden hónapban beérkezik-e a munkabér a munkáltatótól. Egyéni vállalkozóknál a rendszeres beérkező összegeket és a rendszeres forgalmat nézik.

- A bankszámlán beazonosíthatatlan utalások vannak

Ha a feltűnően rendszeres a magánszemélyeknek való utalás, amelyek közleménynélküliek, szintén elutasításhoz vezethet. Ezek a típusú utalások azért jelentenek problémát, mert akár tartozást vagy rejtett bérfizetéseket is rejthet.

- Az ingatlan állapota vagy besorolása nem megfelelő

Jelzáloghitel igénylésénél az első lépésként az értékbecslés keretében megállapítják, hogy megfelelő-e az ingatlan fedezetként a hitelhez. Egyrészt az ingatlan forgalmi értékének is meg kell felelni a hitelösszeghez. Lakásvásárlás esetén a forgalmi érték 80%-ig adnak hitelt a bankok, szabadon felhasználható hitelnél pedig 60% a határ. Ezek a százalékok bankonként picit eltérőek lehetnek. Az értéket az ingatlan állapota is befolyásolja, pl.: van-e falvizesedés, minden melléképület vagy terasz fel van-e tüntetve a térképmásolaton, statikailag megbízható-e az ingatlan, stb…

A jelzálogalapú hitelhez mindenesetben lakóingatlannak besorolásúnak kell lennie.

- Túl sok meglévő hitel

A meglévő hitelek mindig kockázatot jelentenek egy új hitel felvételénél. A korábban felvett hitelek törlesztőrészleteinek összege mellé még biztonságosan bele kell férnie az új hitel törlesztőrészlete a jövedelmezőségi szabályoknak megfelelően.

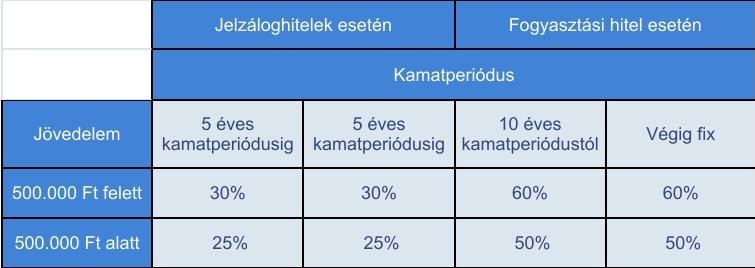

JTM szabály – Jövedelemarányos Törlesztési Mutató szabály: Az MNB állásfoglalása szerint az összjövedelem egy bizonyos százalékáig terhelhető törlesztőrészletekkel. Ez a százalékos érték függ a jövedelem mértékétől és a kamatperiódustól és a hitel típusától is.

- Életkor

A bankoknál nem jó pont ha az adós túl fiatal vagy túl idős. 18 évesen bár megengedett hitelt felvenni, még is a még nem biztos jövedelem miatt kockázatosnak ítéli meg a bank a hitelfelvételt. Másik véglet, hogy túl idős az adós és a meghatározott futamidők már hosszúnak bizonyulnak ahhoz, hogy a hitel törlesztése biztosan gond nélkül végigmenjen. Ebben a két esetben olyan adóstárs bevonása ajánlott, akinek az életkora is megfelel a kockázat szempontjából. Futamidő választásának figyelembe kell venni, hogy a hitelnek legkésőbb 75 éves korig le kell járnia.

- Munkaviszony

A bankok bár egyedileg is vizsgálhatják a munkáltatót és a jövedelmet, vannak fix szabályok, amelyet be kell tartani:

- határozatlan munkaviszony esetében a próbaidőnek (3-6 hónap) már le kell járnia a hitel benyújtásához

- határozott munkaviszony esetén legalább egyszer egy hosszabbításnak már meg kell történnie vagy a munkáltatónak írásba kell adni, hogy meg fogja hosszabbítani a munkaviszony a következő időszakra is.

- nem állhatnak felmondás alatt

- vállalkozók esetén legalább egy lezárt pénzügyi évnek meg kell lennie

- Külföldi jövedelem

A külföldi jövedelmet első sorban a bankok az EU térségből fogadják el. Esetleges kivételek lehetnek. Viszont szigorúbban számolják a külföldi jövedelmet a magyarhoz képest, mert csak a 60-70%-át veszik alapul és ehhez mérik a JTM szabályt is. Továbbá a munkaszerződés kötelező eleme a hiteligénylésnek.

- TB igazolás

Az államilag támogatott hiteleknél TB igazolás alapelvárás legalább a házastársak egyik tagjának (CSOK meglévő gyermek után kért állami támogatásnál az élettársak is megengedett).

- Babaváró esetén legalább 3 év folyamatos TB jogviszony

- CSOK esetén legalább 2 év folyamatos TB jogviszony szükséges